Vivienda de “bajo costo”, ¿beneficia al adquiriente?

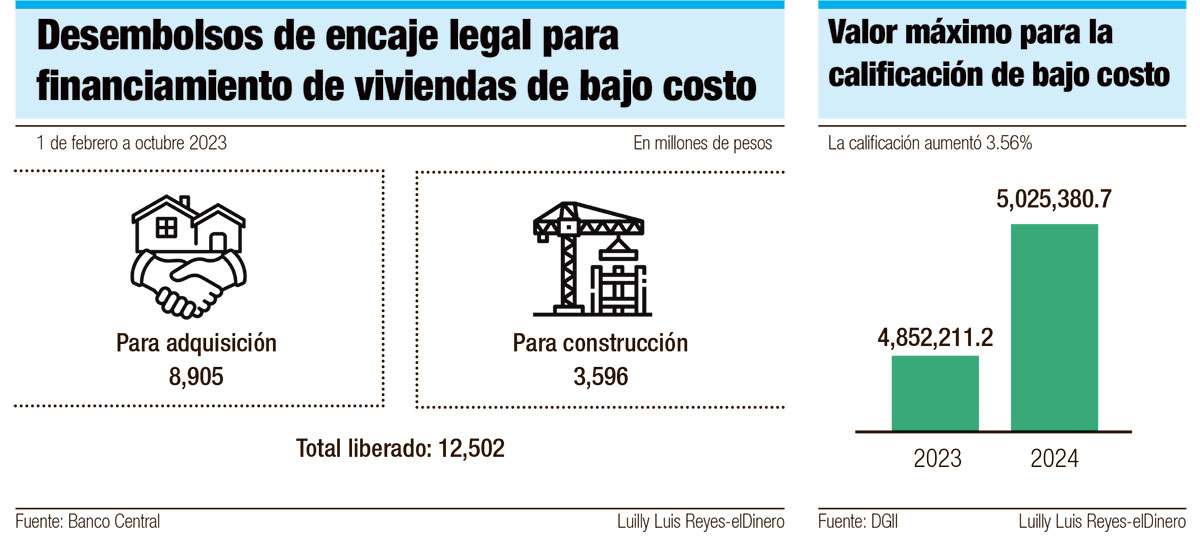

El 12 de enero la Dirección General de Impuestos Internos (DGII) dio a conocer su resolución informativa de multiplicadores y ajustes para el cierre fiscal de 2023, y otros del ejercicio fiscal del 2024, que incluye 14 disposiciones a las cuales se les debe aplicar el ajuste por inflación. Informó que a partir de este año el precio de la calificación de vivienda de bajo costo aumenta 3.56% pasando de RD$4,852,211.2 a RD$5,025,380.75.

La información es con el fin de dar a conocer a los contribuyentes el monto máximo del precio de venta de estos inmuebles desarrollados por los fideicomisos de viviendas de bajo costo para que los adquirientes puedan optar por el bono.

Sin embargo, desde la publicación, las redes sociales se inundaron de comentarios como: “Se le perdió el respeto al dinero en RD”, “Pero ¿cómo diablos es que una vivienda de 5 millones es de bajo costo? ¿Qué pobre la podrá comprar?” o “Este es el país más difícil para que los pobres puedan adquirir una vivienda digna”.

Tal como explica el presidente de la Confederación Dominicana de Micro, Pequeñas y Medianas Empresas de la Construcción (Copymecon), Eliseo Christopher, cuando un inmueble entra en esta categoría no significa que sea de bajo costo monetario, sino que califica para una serie de beneficios contenidos en la Ley 189-11 sobre el Desarrollo del Mercado Hipotecario y el Fideicomiso en República Dominicana, del 16 de julio de 2011.

Como la compensación o bono del impuesto sobre transferencias de bienes industrializados y servicios (ITBIS) pagado en el proceso de construcción de los proyectos de viviendas de bajo costo desarrollados bajo la figura del fideicomiso, podrá ser utilizada como completivo del inicial en la compra, como abono al capital del préstamo o saldo insoluto.

“Esto no afecta en nada al comprador, al contrario, le beneficia porque se le entrega el bono ITBIS que está entre el 6 y 8% del valor de la vivienda que se aplica al adquiriente una vez compró el inmueble mediante los mecanismos de fideicomiso”, explica. Agrega que también están exentos de los impuestos de transferencia.

Asimismo, existen otros beneficios como el Bono Vivienda Feliz, al cual las familias pueden obtener un subsidio monetario de parte de Fonvivienda, de Fiduciaria Reservas, al inicial por un monto fijo de RD$300,000 y a la cuota del crédito hipotecario un pago fijo de RD$4,000 mensuales por siete años.

Además, explicó, existe el bono militar y el bono mujer. El último es una contribución económica que otorga el Ministerio de la Mujer en el Plan Nacional de Vivienda Familia Feliz para que las féminas accedan a un inmueble propio, con un aporte económico adicional a otros bonos del Gobierno.

Por su lado, Fermín Acosta, expresidente de la Asociación Dominicana de Constructores y Promotores de Viviendas (Acoprovi), explicó que la pandemia ha dejado retos considerables para el sector construcción debido a que la tasa de inflación mantiene los materiales de construcción a precios muy altos, lo que ha acarreado el aumento del costo de las viviendas. “Esto resulta una ayuda que da el Estado para facilitar que los adquirientes puedan acceder a un inmueble”, aclara.

Expresa que, además, ayuda a dinamizar el sector porque al subir el tope las personas reciben más dinero que se aplica al inicial, ya que regularmente es lo más complicado de conseguir porque lo demás se le financia a largo plazo.

El Banco Central (BC) liberó de encaje legal para viviendas de bajo costo RD$21,424 millones, desde el 1 de febrero de 2023. De esa cantidad, a octubre del año pasado las entidades de intermediación financiera canalizaron RD$12,502 millones a tasas de interés que no superan el 9% anual. Además, RD$8,905 millones para adquirir viviendas y el resto (RD$3,596 millones) para construirla con préstamos interinos. Se estima que con este programa se construirían más de 13,000 viviendas.

Bono Vivienda

De acuerdo con la DGII, para beneficiarse del bono para la adquisición de viviendas de bajo costo debe cumplir con las siguientes condiciones:

El proyecto residencial donde se está adquiriendo la vivienda debe estar calificado por el Instituto Nacional de la Vivienda en la categoría “Vivienda de bajo costo” y estar inscrito en la Dirección General de Impuestos Internos.

Ser adquiriente de una primera y única vivienda. En el caso de adquirientes casados bajo el régimen de comunidad de bienes, ambos cónyuges deberán cumplir con este requisito. Además, identificar el número de unidades y el proyecto habitacional. Además, identificar el número de unidades y el proyecto habitacional.

La vivienda deberá ser utilizada o habitada por el o los adquirientes, ascendientes, descendientes y/o colaterales, todos hasta un primer grado. Queda prohibido el alquiler o transferencia de la vivienda, durante un período mínimo de cinco años. En caso de incumplimiento, el adquiriente está obligado a la devolución del monto del bono otorgado en su totalidad o la proporción correspondiente a los años pendientes.

Esta solicitud, de acuerdo con la institución, debe ser realizada por las fiduciarias en nombre de los adquirientes finales de las unidades habitacionales de cada proyecto.